Männer und Frauen erreichen das ordentliche Rücktrittsalter, das sogenannte Referenzalter am Monatsersten nach dem erfüllten 65. Altersjahr.

Die Altersleistungen der PkK bestehen aus:

einer (Teil-) Altersrente, gegebenenfalls mit einer Alters-Kinderrente ergänzt, oder

einem (Teil-) Alterskapital.

Vorzeitige Pensionierung

Wird das Arbeitsverhältnis in den letzten fünf Jahren vor dem Referenzalter aufgelöst, und gibt der Versicherte die Erwerbstätigkeit ganz oder teilweise auf, so hat er Anspruch auf die Altersleistungen. Die Altersrente berechnet sich aus dem im Zeitpunkt der vorzeitigen Pensionierung vorhandenen Altersguthaben, multipliziert mit dem vom Stiftungsrat festgelegten Umwandlungssatz.

Aufschub der Pensionierung

Bleibt das Arbeitsverhältnis des Versicherten mit dem Unternehmen auch nach Erreichen des Referenzalters bestehen resp. arbeitet ein selbständiger Versicherter nach Erreichen

des Referenzalters weiter, so wird der Bezug der Altersleistung bis zur Pensionierung, längstens jedoch bis zur Vollendung des 70. Altersjahres, aufgeschoben. Die Pensionierung oder Teilpensionierung ist der PkK einen Monat vor dem gewünschten Pensionierungstermin schriftlich bekannt zu geben. Das Altersguthaben wird verzinslich weitergeführt und mit den Sparbeiträgen weiter geäufnet. Die Altersrente berechnet sich aus dem im Zeitpunkt der Pensionierung vorhandenen Altersguthaben, multipliziert mit dem vom Stiftungsrat festgelegten Umwandlungssatz. Wird der Versicherte nach dem Referenzalter länger als 3 Monate arbeitsunfähig, werden ab dem 1. des Folgemonats die Altersleistungen ausbezahlt. Stirbt ein verheirateter aktiver Versicherter während der Aufschubszeit, so erhält der hinterbliebene Ehegatte, der geschiedene Ehegatte oder der Lebenspartner unter sinngemässer Anwendung von Art.

23, Art. 24 oder Art. 25 eine Rente. Die Rente entspricht 60 % der Altersrente, welche sich bei Pensionierung per Ende des Sterbemonats ergeben hätte. Stirbt ein aktiver Versicherter während der Aufschubszeit und entsteht kein Anspruch auf eine Ehegattenrente, eine Rente für den geschiedenen Ehegatten oder eine Lebenspartnerrente, so wird den Anspruchsberechtigten ein Todesfallkapital ausbezahlt. Das Todesfallkapital entspricht dem per Ende des Sterbemonats vorhandene Altersguthaben.

Teilpensionierungen

Teilpensionierungen sind in maximal drei Schritten möglich. Pro Schritt ist der anrechenbare Jahreslohn um mindestens 20 % zu reduzieren. Die Altersleistungen berechnen sich grundsätzlich in Abhängigkeit der Reduktion des anrechenbaren Jahreslohns und werden wie bei der vorzeitigen Pensionierung bestimmt. Der Anteil der vor dem reglementarischen Referenzalter bezogenen Altersleistung darf den Anteil der Lohnreduktion nicht übersteigen. Der Versicherte kann einen kleineren Anteil wählen. Das Altersguthaben wird entsprechend dem Pensionierungsgrad in zwei Teile aufgeteilt:

a. für den dem Pensionierungsgrad entsprechenden Teil wird der Versicherte als pensionierter Versicherter betrachtet;

b. für den anderen Teil wird der Versicherte als aktiver Versicherter betrachtet; die Eintrittsschwelle und der Koordinationsbetrag werden entsprechend dem Pensionierungsgrad angepasst.

Altersrente

Die Altersrente berechnet sich aus dem im Zeitpunkt der Pensionierung vorhandenen Altersguthaben, multipliziert mit dem vom Stiftungsrat festgelegten Umwandlungssatz. Der Stiftungsrat beschliesst jährlich das maximale Altersguthaben (mindestens maximales BVG-Altersguthaben für den jeweiligen Jahrgang gemäss Tabellen des Bundesamtes für Sozialversicherungen), für welches die nachstehenden Umwandlungssätze gelten. Bei vorzeitiger oder teilweiser Pensionierung reduziert sich das maximale Altersguthaben entsprechend.

Umwandlungssätze in Prozenten für das Altersguthaben bis CHF 375'000 (Stand 2024):

Der Umwandlungssatz für Frauen mit Jahrgang 1961, Jahrgang 1962 und Jahrgang 1963 beträgt 6.8% im Referenzalter. Bei vorzeitiger Pensionierung reduziert sich Umwandlungssatz um 0.0125% pro Monat der vorzeitigen Pensionierung vor dem Referenzalter resp. erhöht sich bei Aufschub um 0.0125% pro Monat des Aufschubs.

Umwandlungssätze in Prozenten für das Altersguthaben über CHF 375'000 (Stand 2024):

Der Umwandlungssatz für Frauen mit Jahrgang 1961, Jahrgang 1962 und Jahrgang 1963 beträgt 5.0% im Referenzalter. Bei vorzeitiger Pensionierung reduziert sich Umwandlungssatz um 0.0125% pro Monat der vorzeitigen Pensionierung vor dem Referenzalter resp. erhöht sich bei Aufschub um 0.0125% pro Monat des Aufschubs

Alterskapital anstelle der Altersrente

Mit Erreichen des Pensionsalters bzw. mit der vorzeitigen oder aufgeschobenen Pensionierung kann ein Versicherter sein Altersguthaben ganz oder teilweise als Alterskapital beziehen. Dazu hat er spätestens 3 Monate vor dem Bezug der Altersleistung eine entsprechende Erklärung abzugeben. Der Bezug der Altersleistung in Kapitalform ist in höchstens drei Schritten zulässig. Verheiratete Versicherte müssen die Erklärung bezüglich der Kapitaloption vom Ehegatten bzw. ingetragenen Lebenspartner gemäss Partnerschaftsgesetz mitunterzeichnen und die Unterschriften amtlich oder notariell beglaubigen lassen. Die PkK schuldet auf dem Alterskapital so lange keinen Zins, als der Versicherte die Zustimmung nicht beibringt. Der Versicherte kann seine Erklärung bis spätestens einen Monat vor Entstehen des Anspruchs widerrufen. Das Alterskapital entspricht bei Erreichen des Pensionsalters bzw. bei vorzeitiger oder aufgeschobener Pensionierung dem bis zu diesem Zeitpunkt geäufneten Altersguthaben. Im Ausmass der Ausrichtung des Alterskapitals entfallen die entsprechenden reglementarischen Leistungen.

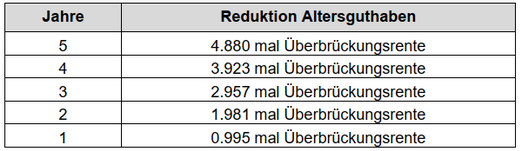

Der Bezüger einer Altersrente kann, sofern er noch keinen Anspruch auf eine AHV-Altersrente hat und soweit das vorhandene Altersguthaben dazu ausreicht, eine AHV-Überbrückungsrente von höchstens der maximalen einfachen AHV-Altersrente beantragen. Durch den Bezug darf die Altersrente höchstens um einen Drittel geschmälert werden. Die AHV-Überbrückungsrente wird bis zum vereinbarten Alter, längstens jedoch bis zur Vollendung des 65. Altersjahres, bis zum Tod oder dem Beginn einer IV-Rente ausgerichtet. Wird eine AHV-Überbrückungsrente beansprucht, so ermässigt sich das bei der Pensionierung vorhandene Altersguthaben und damit die Altersrente und die mitversicherten Leistungen in Abhängigkeit der vereinbarten Rentendauer wie folgt:

Für angebrochene Jahre werden die Werte interpoliert